Quy Trình Khai Hải Quan Hàng Xuất

Đó là những thủ tục cần thiết để hàng hóa, phương tiện vận tải được nhập khẩu/nhập cảnh vào một quốc gia hoặc xuất khẩu/xuất cảnh ra khỏi biên giới một quốc gia.

Đó là những thủ tục cần thiết để hàng hóa, phương tiện vận tải được nhập khẩu/nhập cảnh vào một quốc gia hoặc xuất khẩu/xuất cảnh ra khỏi biên giới một quốc gia.

Căn cứ pháp luật và điều chỉnh về khai báo hải quan điện tử hàng xuất khẩu

Đối với hàng hóa khi xuất khẩu cần phải thực hiện khai báo hải quan và làm các thủ tục hải quan theo quy định. Các căn cứ pháp lý về khai báo hải quan hàng xuất bao gồm các văn bản quy phạm pháp luật sau:

- Luật hải quan năm 2005; năm 2014 (có hiệu lực từ 1/1/2015)

- Nghị định 08/2015/NĐ và được sửa đổi bổ sung bằng nghị định 59/2018/NĐ

- Thông tư 38/2015/TT-BTC hướng dẫn về thủ tục hải quan và được sửa đổi bổ sung tại Thông tư 39/2018/TT-BTC.

- Nghị định 128/2020/NĐ-CP quy định về xử phạt vi phạm hành chính trong lĩnh vực hải quan.

- Thông tư 22/2014/TT-BTC về thủ tục hải quan điện tử (thay thế thông tư 196/2012/TT-BTC)

- Luật thuế xuất - nhập khẩu 2016.

Khi các chuẩn bị xuất nhập khẩu hàng hóa hãy tìm hiểu hiểu các quy định có liên quan tại các văn bản này và quy định xuất khẩu được quy định đối với mã HS cụ thể. Bên cạnh đó, các bạn cũng có thể liên hệ trực tiếp với Công ty Lacco - đại lý hải quan được Tổng cục hải quan cấp giấy chứng nhận để được hỗ trợ cụ thể.

Bước 4 - Đăng ký kiểm tra chuyên ngành (nếu có)

Nếu hàng của bạn không cần kiểm tra chuyên ngành thì bỏ qua bước này. Trong trường hợp hàng phải kiểm tra chuyên ngành, bạn cần làm hồ sơ đăng ký với cơ quan kiểm tra theo quy định.

Một số loại kiểm tra chuyên ngành thường gặp với hàng hóa như: Kiểm tra về chất lượng, y tế, văn hóa, kiểm dịch động vật, kiểm dịch thực vật, an toàn thực phẩm, kiểm tra an toàn chất lượng, đăng kiểm xe cơ giới, xe máy chuyên dùng.Với hàng xuất khẩu, cần căn cứ vào nội dung hợp đồng ngoại thương để làm thủ tục kiểm tra chuyên ngành cho phù hợp. Chẳng hạn: Kiểm dịch thực vật, hun trùng… Thường thì đó là tùy chọn theo thỏa thuận giữa người mua và người bán, chứ không phải là điều kiện bắt buộc khi làm thủ tục hải quan hàng xuất.

Tham khảo thêm chi tiết các văn bản pháp luật hải quan:

Bước 1: Chuẩn bị chứng từ để khai hải quan

Trước khi khai báo hải quan, doanh nghiệp/cá nhân xuất khẩu hàng hóa cần chuẩn bị các chứng từ khai tờ khai hải quan gồm:

- Giấy phép xuất khẩu (nếu hàng xuất cần giấy phép)

Bước 5: Sau khi kiểm hóa xong, nếu hàng hóa không có vấn đề gì, hải quan kiểm hóa sẽ cho thông quan hàng hóa

Trên đây là những quy trình và các bước khai báo hải quan điện tử cơ bản cần phải thực hiện. Để được tư vấn hoặc hỗ trợ khai báo hải quan hàng xuất khẩu nhanh chóng, chính xác, các bạn hãy liên hệ trực tiếp đến đại lý hải quan Lacco - Công ty CP Giao nhận vận tải Lacco, đơn vị được cấp giấy chứng nhận là đại lý Hải quan theo quyết định số 965/QĐ-TCHQ ngày 03 tháng 04 năm 2015.

Bước 5: Khai và truyền tờ khai hải quan

Sử dụng phần mềm khai hải quan mà bạn đã cài đặt, nhập các thông tin và số liệu của lô hàng vào tờ khai. Bạn có thể tham khảo hướng dẫn lên tờ khai của Nitoda như video hướng dẫn nhập dữ liệu tờ khai hàng xuất.

Sau khi truyền thử, bạn cần kiểm tra lại 1 lần nữa những thông tin quan trọng như: Mã loại hình, mã chi cục hải quan, mã địa điểm lưu kho chờ thông quan… Lưu ý: nếu sai những thông tin này, nhiều khả năng bạn phải hủy tờ khai, chứ không được truyền sửa như những thông tin khác.Sau đó bạn truyền chính thức, tờ khai sẽ được hệ thống tự động phân luồng: ⇨ Luồng Xanh: Hệ thống đã thông quan và đến hải quan giám sát làm nốt thủ tục thanh lý tờ khai là xong. ⇨ Luồng Vàng: Hải quan sẽ kiểm tra bộ hồ sơ giấy. ⇨ Luồng Đỏ: Hải quan sẽ kiểm tra hồ sơ giấy, sau đó kiểm tra thực tế hàng hóa.Sau khi có kết quả, bạn in tờ khai ra chuyển sang bước tiếp theo – bước làm thủ tục hải quan tại chi cục.

Hướng dẫn chi tiết cách truyền tờ khai hải quan hàng xuất

Bước 2: Truyền tờ khai trên phần mềm Ecus5 và xem phân luồng tờ khai

Sau khi truyền tờ khai xong bạn cần đính kèm INVOICE lên phần mềm Ecus5 ở phần “quản lý tờ khai”. Lưu ý: Đối với những loại hàng hóa yêu cầu phải trình giấy phép, DN cần xin trước giấy phép và kê khai đầy đủ các thông tin giấy phép trên tờ khai.

Bước 2 - Chuẩn bị chữ ký số, đăng ký với Tổng cục hải quan

Các doanh nghiệp đã có chữ ký số và đã từng truyền tờ khai hàng xuất thì bỏ qua bước này.

Với doanh nghiệp mới thành lập, thì cần mua chữ ký số mới. Bạn nên chọn mua của những thương hiệu lớn như Viettel, VNPT, FPT, Thái Sơn… Cứ alo cho nhân viên hoặc đại lý của họ, bạn sẽ được tư vấn tận tình. ⇨ Sau khi mua xong, bạn cần ký chữ ký số đó với Tổng cục hải quan thì mới có thể truyền tờ khai hải quan điện tử. ⇨ Trước tiên công ty bạn cần mua chữ ký số, sau đó bạn có thể tự đăng ký (tuy nhiên việc tự làm sẽ khá khó khăn cho bạn), vì vậy bạn có thể nhờ bên cung cấp chữ ký số đăng ký giúp. Kể cả bạn đã mua từ trước, thì vẫn có thể liên hệ với họ nhờ làm giúp, và thường là miễn phí. Bên cạnh đó, nếu công ty bạn thuê dịch vụ khai báo hải quan, thì bạn cũng có thể nhờ họ làm, có phí hoặc miễn phí tùy từng bên. ⇨ Khi có chữ ký số đã đăng ký xong, bạn cần cài đặt phần mềm để khai và truyền tờ khai hải quan. ⇨ Nếu bạn tự đăng ký thì cũng sẽ có các bước tự đăng ký, bạn có thể xem trong Hướng dẫn trên website của Tổng cục hải quan. >>> Link đăng ký và tải hướng dẫn đăng ký tài khoản Vnacc/Vciss trên tổng cục hải quan

Bước 7 - Đăng ký kiểm tra chuyên ngành (nếu có)

Sau khi tờ khai đã được thông quan và qua hải quan giám sát, bước tiếp là bạn nộp lại tờ khai tờ mã vạch cho hãng tàu, để họ làm thủ tục xác nhận thực xuất với hải quan giám sát, khi hàng đã lên tàu.

Như vậy, sau khi qua 7 bước chính nêu trên, bạn sẽ hoàn thành được thủ tục hải quan cho việc xuất khẩu hàng hóa.

Thủ tục hải quan nói chung thì cũng nhiều điểm đáng lưu tâm để tránh phát sinh thời gian và chi phí. Riêng với hàng xuất khẩu có đặc thù riêng, bạn cần lưu ý thêm một số điểm sau:

⇨ Để ý thời hạn cuối cùng nhận tờ khai thông quan (Cut-off time). Tờ khai cần hoàn thành thông quan và nộp cho hãng tàu (hoặc đại diện) trước thời hạn này. Nếu quá hạn, hàng của bạn sẽ bị chuyển sang chuyến tàu sau và phải khai sửa tên tàu và số chuyến.⇨ Nếu công ty bạn không gần nơi làm thủ tục thông quan, thì việc chuẩn bị và gửi chứng từ sẽ mất thời gian, dễ ảnh hưởng đến tiến độ công việc. Chẳng hạn, bạn ở Hà Nội nhưng xuất hàng qua cảng Cát Lái hay Hải Phòng, thì cần gửi trước hồ sơ giấy cho đơn vị làm thủ tục ở đó. Để đề phòng phải sửa hay bổ sung chứng từ, bạn nên cân nhắc gửi thêm cả giấy ký khống (lưu không). Nếu không, khi cần sửa chứng từ, bạn mất 1 ngày để gửi chứng từ mới và rất có thể sẽ chậm thông quan, dẫn tới hàng bị rớt tàu.⇨ Với hàng phải lấy mẫu tại cảng để kiểm tra chất lượng, bạn không nên kẹp ngay seal hãng tàu sau khi đóng hàng. Vì đến khi về cảng lại cắt bỏ đi, và như vậy phải mua seal khác của hãng tàu, mất chi phí và thời gian. Thay vào đó, nên kẹp seal tạm, mua ở gần cảng, mất khoảng 10-15 nghìn đồng, khi lấy mẫu xong xuôi (và không bị kiểm hóa), lúc đó mới kẹp seal hãng tàu.

Trên đây, Nitoda đã hướng dẫn khá chi tiết các bước để bạn có thể tự làm thủ tục hải quan cho 1 lô hàng xuất khẩu bằng đường biển. Hy vọng bạn có thể hình dung và tự thực hiện được các bước nghiệp vụ thông quan cho lô hàng của mình.

Lần đầu làm thủ tục thông quan sẽ thấy rất khó khăn, có thể sẽ gặp nhiều vướng mắc nhưng bạn đừng lo lắng, đến đâu hỏi đến đấy, làm nhiều mới tốt lên được. Từ những lô hàng tiếp theo, bạn sẽ thấy tự tin hơn.Còn nếu đọc đến đây, mà bạn thấy hoang mang quá, cảm thấy không chắc có nên tự làm không. Vậy thì nên xem xét phương án thuê dịch vụ khai báo hải quan, ít nhất là cho 1 vài lô hàng đầu tiên. Nitoda JSC có dịch vụ hỗ trợ tối đa cho người mới làm xuất nhập khẩu. Và chắc chắn bạn sẽ học hỏi được nhiều trong quá trình hợp tác.

Hãy liên hệ với chúng tôi để được tư vấn về quy trình làm tờ khai hải quan và nhận báo giá dịch vụ, chúng tôi sẽ phản hồi bạn sớm nhất có thể:

Địa chỉ: 204 Hồng Mai, Hai Bà Trưng, Hà Nội, VNHotline: 0978222650Email:[email protected]: https://www.nitoda.com/ Facebook: https://www.facebook.com/NitodaLogistics

1. Khai thông tin nhập khẩu (IDA):

– Người khai hải quan khai các thông tin nhập khẩu bằng nghiệp vụ IDA trước khi đăng ký tờ khai nhập khẩu. Khi đã khai đầy đủ các chỉ tiêu trên màn hình IDA (133 chỉ tiêu), người khai hải quan gửi đến hệ thống VNACCS, hệ thống sẽ tự động cấp số, tự động xuất ra các chỉ tiêu liên quan đến thuế suất, tên tương ứng với các mã nhập vào (ví dụ: tên nước nhập khẩu tương ứng với mã nước, tên đơn vị nhập khẩu tương ứng với mã số doanh nghiệp…), tự động tính toán các chỉ tiêu liên quan đến trị giá, thuế… và phản hồi lại cho người khai hải quan tại màn hình đăng ký tờ khai – IDC.

– Khi hệ thống cấp số thì bản khai thông tin nhập khẩu IDA được lưu trên hệ thống VNACCS.

2. Đăng ký tờ khai nhập khẩu (IDC):

– Khi nhận được màn hình đăng ký tờ khai (IDC) do hệ thống phản hồi, người khai hải quan kiểm tra các thông tin đã khai báo, các thông tin do hệ thống tự động xuất ra, tính toán. Nếu khẳng định các thông tin là chính xác thì gửi đến hệ thống để đăng ký tờ khai.

– Trường hợp sau khi kiểm tra, người khai hải quan phát hiện có những thông tin khai báo không chính xác, cần sửa đổi thì phải sử dụng nghiệp vụ IDB gọi lại màn hình khai thông tin nhập khẩu (IDA) để sửa các thông tin cần thiết và thực hiện các công việc như đã hướng dẫn ở trên.

3. Kiểm tra điều kiện đăng ký tờ khai:

Trước khi cho phép đăng ký tờ khai, hệ thống sẽ tự động kiểm tra Danh sách doanh nghiệp không đủ điều kiện đăng ký tờ khai (doanh nghiệp có nợ quá hạn quá 90 ngày, doanh nghiệp tạm dừng hoạt động, giải thể, phá sản…). Nếu doanh nghiệp thuộc danh sách nêu trên thì không được đăng ký tờ khai và hệ thống sẽ phản hồi lại cho người khai hải quan biết.

4. Phân luồng, kiểm tra, thông quan: Khi tờ khai đã được đăng ký, hệ thống tự động phân luồng, gồm 3 luồng xanh, vàng, đỏ:

4.1 Đối với các tờ khai luồng xanh:

– Trường hợp số thuế phải nộp bằng 0: Hệ thống tự động cấp phép thông quan (trong thời gian dự kiến 03 giây) và xuất ra cho người khai “Quyết định thông quan hàng hóa nhập khẩu”.

– Trường hợp số thuế phải nộp khác 0:

+ Trường hợp đã khai báo nộp thuế bằng hạn mức hoặc thực hiện bảo lãnh (chung, riêng): Hệ thống tự động kiểm tra các chỉ tiêu khai báo liên quan đến hạn mức, bảo lãnh, nếu số tiền hạn mức hoặc bảo lãnh lớn hơn hoặc bằng số thuế phải nộp, hệ thống sẽ xuất ra cho người khai “chứng từ ghi số thuế phải thu” và “Quyết định thông quan hàng hóa nhập khẩu”. Nếu số tiền hạn mức hoặc bảo lãnh nhỏ hơn số thuế phải nộp, hệ thống sẽ báo lỗi.

+ Trường hợp khai báo nộp thuế ngay (chuyển khoản, nộp tiền mặt tại cơ quan hải quan….): Hệ thống xuất ra cho người khai “Chứng từ ghi số thuế phải thu”. Khi người khai hải quan đã thực hiện nộp thuế, phí, lệ phí và hệ thống VNACCS đã nhận thông tin về việc nộp thuế, phí, lệ phí thì hệ thống xuất ra “Quyết định thông quan hàng hóa”.

– Cuối ngày hệ thống VNACCS tập hợp toàn bộ tờ khai luồng xanh đã được thông quan chuyển sang hệ thống VCIS.

4.2 Đối với các tờ khai luồng vàng, đỏ: Hệ thống chuyển dữ liệu tờ khai luồng vàng, đỏ online từ VNACCS sang Vcis.

a.1 Thực hiện kiểm tra, xử lý tờ khai trên màn hình của hệ thống VCIS:

– Lãnh đạo: Ghi nhận các ý kiến chỉ đạo công chức được phân công về việc kiểm tra, xử lý đối với tờ khai vào ô tương ứng trên “Màn hình kiểm tra tờ khai”;

– Công chức được phân công xử lý tờ khai: Ghi nhận các ý kiến đề xuất, các nội dung cần xin ý kiến lãnh đạo, kết quả kiểm tra, xử lý tờ khai vào ô tương ứng trên “Màn hình kiểm tra tờ khai”

– Nếu Lãnh đạo, công chức không ghi nhận các nội dung trên, hệ thống không cho phép thực hiện nghiệp vụ CEA

– Thông báo cho người khai hải quan về địa điểm, hình thức, mức độ kiểm tra thực tế hàng hoá (đối với hàng hoá thuộc luồng đỏ);

– Chuyển luồng từ luồng đỏ sang luồng vàng, hoặc từ luồng vàng sang luồng đỏ (theo quy định của quy trình nghiệp vụ liên quan).

– Nhập hoàn thành kiểm tra hồ sơ đối với luồng vàng;

– Nhập hoàn thành kiểm tra hồ sơ và thực tế hàng hoá đối với luồng đỏ.

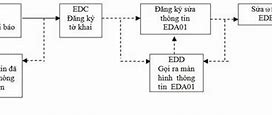

a.4 Sử dụng nghiệp vụ IDA01 để nhập nội dung hướng dẫn/yêu cầu các thủ tục, sửa đổi nội dung khai báo, ấn định thuế và gửi cho người khai hải quan để thực hiện.

– Nhận phản hồi của hệ thống về kết quả phân luồng, địa điểm, hình thức, mức độ kiểm tra thực tế hàng hoá;

– Nộp hồ sơ giấy để cơ quan hải quan kiểm tra chi tiết hồ sơ; chuẩn bị các điều kiện để kiểm thực tế hàng hoá;

– Thực hiện đầy đủ các nghĩa vụ về thuế, phí, lệ phí (nếu có).

(1) Xuất ra cho người khai “Tờ khai hải quan” (có nêu rõ kết quả phân luồng tại chỉ tiêu: Mã phân loại kiểm tra)

(2) Xuất ra Thông báo yêu cầu kiểm tra thực tế hàng hóa đối với hàng hóa được phân vào luồng đỏ hoặc khi cơ quan hải quan sử dụng nghiệp vụ CKO để chuyển luồng.

(3) Ngay sau khi cơ quan hải quan thực hiện xong nghiệp vụ CEA hệ thống tự động thực hiện các công việc sau:

– Trường hợp số thuế phải nộp bằng 0: Hệ thống tự động cấp phép thông quan và xuất ra cho người khai “Quyết định thông quan hàng hóa”.

– Trường hợp số thuế phải nộp khác 0:

· Trường hợp đã khai báo nộp thuế bằng hạn mức hoặc thực hiện bảo lãnh (chung, riêng): Hệ thống tự động kiểm tra các chỉ tiêu khai báo liên quan đến hạn mức, bảo lãnh, nếu số tiền hạn mức hoặc bảo lãnh lớn hơn hoặc bằng số thuế phải nộp, hệ thống sẽ xuất ra cho người khai “chứng từ ghi số thuế phải thu” và “Quyết định thông quan hàng hóa”. Nếu số tiền hạn mức hoặc bảo lãnh nhỏ hơn số thuế phải nộp, hệ thống sẽ báo lỗi.

· Trường hợp khai báo nộp thuế ngay (chuyển khoản, nộp tiền mặt tại cơ quan hải quan….): Hệ thống xuất ra cho người khai “chứng từ ghi số thuế phải thu. Khi người khai hải quan đã thực hiện nộp thuế, phí, lệ phí và hệ thống VNACCS đã nhận thông tin về việc nộp thuế phí, lệ phí thì hệ thống xuất ra “Quyết định thông quan hàng hóa”.

5. Khai sửa đổi, bổ sung trong thông quan:

(1) Hệ thống cho phép khai sửa đổi, bổ sung trong thông quan từ sau khi đăng ký tờ khai đến trước khi thông quan hàng hoá. Để thực hiện khai bổ sung trong thông quan, người khai hải quan sử dụng nghiệp vụ IDD gọi ra màn hình khai thông tin sửa đổi bổ sung được hiển thị toàn bộ thông tin tờ khai nhập khẩu (IDA) trong trường hợp khai sửa đổi, bổ sung lần đầu, hoặc hiển thị thông tin khai nhập khẩu sửa đổi cập nhật nhất (IDA01) trong trường hợp khai sửa đổi, bổ sung từ lần thứ 2 trở đi.

(2) Khi đã khai báo xong tại nghiệp vụ IDA01, người khai hải quan gửi đến hệ thống VNACCS, hệ thống sẽ cấp số cho tờ khai sửa đổi và phản hồi lại các thông tin tờ khai sửa đổi tại màn hình IDE, khi người khai hải quan ấn nút “gửi” tại màn hình này thì hoàn tất việc đăng ký tờ khai sửa đổi, bổ sung.

(3) Số tờ khai sửa đổi là kí tự cuối cùng của ô số tờ khai, số lần khai báo sửa đổi, bổ sung trong thông quan tối đa là 9 lần tương ứng với ký tự cuối cùng của số tờ khai từ 1 đến 9; trường hợp không khai bổ sung trong thông quan thì ký tự cuối cùng của số tờ khai là 0.

(4) Khi người khai hải quan khai sửa đổi, bổ sung tờ khai, thì tờ khai sửa đổi, bổ sung chỉ có thể được phân luồng vàng hoặc luồng đỏ (không phân luồng xanh).

(5) Các chỉ tiêu trên màn hình khai sửa đổi, bổ sung (IDA01) giống các chỉ tiêu trên màn hình khai thông tin nhập khẩu (IDA). Khác nhau là một số chỉ tiêu (sẽ nêu cụ thể tại phần hướng dẫn nghiệp vụ IDA01) không nhập được tại IDA01 do không được sửa đổi hoặc không thuộc đối tượng sửa đổi.

(1) Mỗi tờ khai được khai tối đa 50 mặt hàng, trường hợp một lô hàng có trên 50 mặt hàng, người khai hải quan sẽ phải thực hiện khai báo trên nhiều tờ khai, các tờ khai của cùng một lô hàng được liên kết với nhau dựa trên số nhánh của tờ khai.

– Khai báo trị giá: Ghép các chỉ tiêu của tờ khai trị giá theo phương pháp 1 vào tờ khai nhập khẩu; Đối các phương pháp khác, chỉ ghép một số chỉ tiêu kết quả vào tờ khai nhập khẩu, việc tính toán cụ thể trị giá theo từng phương pháp phải thực hiện trên tờ khai trị giá riêng.

– Tự động tính toán: Đối với các lô hàng đủ điều kiện áp dụng phương pháp trị giá giao dịch, người khai hải quan khai báo Tổng trị giá hoá đơn, tổng hệ số phân bổ trị giá, trị giá hoá đơn của từng dòng hàng, các khoản điều chỉnh, hệ số phân bổ các khoản điều chỉnh, trên cơ sở đó, hệ thống sẽ tự động phân bổ các khoản điều chỉnh và tự động tính trị giá tính thuế cho từng dòng hàng.

– Không tự động tính toán: Đối với các lô hàng đủ điều kiện áp dụng phương pháp trị giá giao dịch nhưng ngoài I và F còn có trên 5 khoản điều chỉnh khác hoặc việc phân bổ các khoản điều chỉnh không theo tỷ lệ trị giá thì hệ thống không tự động phân bổ, tính toán trị giá tính thuế; Đối với các trường hợp này, người khai hải quan khai báo, tính toán trị giá tính thuế của từng dòng hàng tại tờ khai trị giá riêng, sau đó điền kết quả vào ô “trị giá tính thuế” của từng dòng hàng.

Khi người khai hải quan thực hiện nghiệp vụ khai thông tin nhập khẩu IDA, hệ thống sẽ áp dụng tỷ giá tại ngày thực hiện nghiệp vụ này để tự động tính thuế:

– Trường hợp người khai hải quan thực hiện nghiệp vụ khai thông tin nhập khẩu IDA và đăng ký tờ khai IDC trong cùng một ngày hoặc trong 02 ngày có tỷ giá giống nhau thì hệ thống tự động giữ nguyên tỷ giá tính thuế;

– Trường hợp người khai hải quan thực hiện nghiệp vụ đăng ký tờ khai IDC (được tính là thời điểm người khai hải quan ấn nút “Gửi” tại màn hình IDC) tại ngày có tỷ giá khác với tỷ giá tại ngày khai thông tin nhập khẩu IDA thì hệ thống sẽ báo lỗi. Khi đó, người khai hải quan dùng nghiệp vụ IDB gọi bản IDA để khai báo lại – thực chất là chỉ cần gọi IDA và gửi luôn hệ thống sẽ tự động cập nhật lại tỷ giá theo ngày đăng ký tờ khai.

– Khi người khai hải quan thực hiện nghiệp vụ khai thông tin nhập khẩu IDA, hệ thống sẽ lấy thuế suất tại ngày dự kiến khai báo IDC để tự động điền vào ô thuế suất.

– Trường hợp thuế suất tại ngày IDC dự kiến khác thuế suất tại ngày IDC, thì khi người khai hải quan thực hiện nghiệp vụ đăng ký tờ khai IDC hệ thống sẽ báo lỗi, khi đó, người khai hải quan dùng nghiệp vụ IDB gọi bản IDA để khai báo lại – thực chất là chỉ cần gọi IDA và gửi luôn, hệ thống tự động cập nhật lại thuế suất theo ngày đăng ký tờ khai IDC.

– Trường hợp người khai hải quan nhập mức thuế suất thủ công thì hệ thống xuất ra chữ “M” bên cạnh ô thuế suất.

(5) Trường hợp hàng hóa thuộc đối tượng miễn/giảm/không chịu thuế:

– Việc xác định hàng hóa thuộc đối tượng được miễn thuế XK không căn cứ vào Bảng mã miễn/giảm/không chịu thuế, mà phải thực hiện theo các văn bản quy định, hướng dẫn liên quan.

– Chỉ sau khi đã xác định được hàng hóa thuộc đối tượng được miễn thuế XK mới áp mã dùng trong VNACCS theo Bảng mã miễn/giảm/không chịu thuế.

– Nhập mã miễn/giảm/không chịu thuế vào chỉ tiêu tương ứng trên màn hình đăng ký khai báo nhập khẩu (IDA).

– Trường hợp hàng hóa thuộc đối tượng miễn thuế nhập khẩu thuộc diện phải đăng ký DMMT trên VNACCS (TEA) thì phải nhập đủ cả mã miễn thuế và số DMMT, số thứ tự dòng hàng trong DMMT đã đăng ký trên VNACCS.

– Trường hợp hàng hóa thuộc đối tượng miễn thuế Nhập khẩu thuộc diện phải đăng ký DMMT nhưng đăng ký thủ công ngoài VNACCS thì phải nhập mã miễn thuế và ghi số DMMT vào phần ghi chú.

(6) Trường hợp hàng hóa chịu thuế giá trị gia tăng:

– Việc xác định hàng hóa, thuế suất giá trị gia tăng không căn cứ vào Bảng mã thuế suất thuế giá trị gia tăng; mà phải thực hiện theo các văn bản quy định, hướng dẫn liên quan.- Chỉ sau khi đã xác định được hàng hóa, thuế suất cụ thể theo các văn bản quy định, hướng dẫn liên quan mới áp mã dùng trong VNACCS theo Bảng mã thuế suất thuế giá trị gia tăng.

– Nhập mã thuế suất thuế giá trị gia tăng vào chỉ tiêu tương ứng trên màn hình đăng ký khai báo nhập khẩu (IDA).

(7) Trường hợp doanh nghiệp không đủ điều kiện đăng ký tờ khai (do có nợ quá hạn quá 90 ngày hoặc Doanh nghiệp giải thể, phá sản, tạm ngừng kinh doanh,…)

Hệ thống tự động từ chối cấp số tờ khai và báo lỗi cho phía người khai lý do từ chối tiếp nhận khai báo. Tuy nhiên, nếu hàng nhập khẩu phục vụ trực tiếp an ninh, quốc phòng, phòng chống thiên tai, dịch bệnh, cứu trợ khẩn cấp, hàng viện trợ nhân đạo, viện trợ không hoàn lại thì hệ thống vẫn chấp nhận đăng ký tờ khai dù doanh nghiệp thuộc danh sách nêu trên.

(8) Trường hợp đăng ký bảo lãnh riêng trước khi cấp số tờ khai (bảo lãnh theo số vận đơn/hóa đơn)

Aố vận đơn hoặc số hóa đơn đã đăng ký trong chứng từ bảo lãnh phải khớp với số vận đơn/số hóa đơn người khai khai báo trên màn hình nhập liệu.

Nếu đăng ký bảo lãnh riêng sau khi hệ thống cấp số tờ khai thì số tờ khai đã đăng ký trong chứng từ bảo lãnh phải khớp với số tờ khai hệ thống đã cấp.

(9) Trường hợp cùng một mặt hàng nhưng các sắc thuế có thời hạn nộp thuế khác nhau

Hệ thống sẽ tự động xuất ra các chứng từ ghi số thuế phải thu tương ứng với từng thời hạn nộp thuế. Trường hợp người khai làm thủ tục nhập khẩu nhiều mặt hàng nhưng các mặt hàng có thời hạn nộp thuế khác nhau, người khai sẽ phải khai trên các tờ khai khác nhau tương ứng với từng thời hạn nộp thuế (ví dụ: người khai làm thủ tục nhập khẩu mặt hàng gỗ và dầu thô thì phải khai trên 02 tờ khai khác nhau tương ứng với từng thời hạn nộp thuế: mặt hàng gỗ có thời hạn nộp thuế nhập khẩu là 30 ngày; mặt hàng dầu thô có thời hạn nộp thuế nhập khẩu là 35 ngày).

Căn cứ vào các thủ tục khai báo hải quan, nhà nước sẽ tính và thu chính xác mức thuế của lô hàng hoặc cá nhân, doanh nghiệp thực hiện xuất/ nhập khẩu hàng hóa. Đồng thời, nhà nước cũng có thể quản lý được hàng hóa, đảm bảo hàng hoá không thuộc danh mục cấm cũng như đảm bảo hàng hóa đủ điều kiện xuất nhập khẩu, đảm bảo doanh nghiệp xuất/nhập khẩu hàng hóa đúng như khai báo và không vi phạm pháp luật Việt Nam. Ví dụ như: ngà voi, súng, ma túy là những mặt hàng cấm nhập khẩu vào Việt Nam; Các loại đồ cổ, động vật hoang dã cũng không được phép xuất khẩu ra khỏi Việt Nam theo con đường chính ngạch.